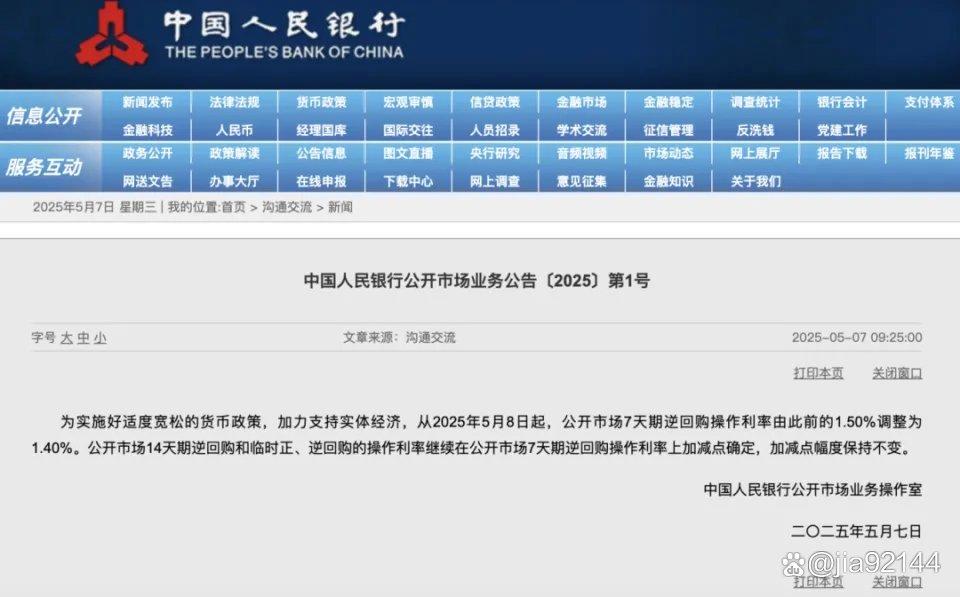

最近这经济形势股票配资信息,老百姓的日子像坐过山车——忽上忽下。央行突然甩出个"大礼包":2025年5月8日起,公积金贷款利率哐当降了0.25%。这招儿像夏天突然刮来的凉风,吹得人心里直痒痒。古人说"春江水暖鸭先知",这波政策调整,到底是水暖还是水深?普通人的房贷月供真能松口气?省下的利息够不够买辆电动车?咱今天掰开揉碎看个明白。

这政策一落地,朋友圈炸开了锅。100万的房贷按30年算,总利息能省小五万块。听着挺美,可仔细算算账,每月少还133块,也就够加两箱油、买几杯奶茶。但蚊子腿也是肉啊!更关键的是,这次连"旧账"都认——2026年元旦起,老房贷也跟着调利率。这操作好比饭馆突然宣布会员卡永久打折,新老顾客统统有份。 眼尖的人发现,首套房和二套房的利率差距拉开到0.475%。这招棋下得妙:既给刚需群体托底,又给改善型需求留活口。就像菜市场卖菜,头茬新鲜货便宜卖,回头客还能讨价还价。30年月供减负4.76万,乍看像天上掉馅饼,可搁在动辄百万的房价面前,这点甜头更像是心理按摩。 不过话说回来,这波操作背后藏着大棋局。2025年的经济账本上,消费这架马车有点跑不动。老百姓的钱包比脸还干净,房贷压力像座大山。这时候降息,好比给干裂的土地浇场及时雨。潘行长这招四两拨千斤,既稳住房地产市场,又给消费市场添把火。省下的月供要是真能流进菜市场、商场,可比发消费券实在多了。 有意思的是,政策落地时间选得讲究。新贷款立竿见影,老贷款要等到2026年。这时间差玩得溜——既让新房市场热起来,又给存量市场留个盼头。就像饭点前发优惠券,既招揽新客,又拴住老主顾。不过也有人嘀咕:这政策有效期能撑多久?别像前几年的购车补贴,热闹俩月就凉了。

这年头,政策红包越来越像技术活。降息这招看似轻飘飘,实则重若千钧。它不单是数字游戏股票配资信息,更是民生温度的试纸。省下的五万利息,对土豪来说不够买个包,对工薪族却是半年伙食费。当30年月供减少133元遇见猪肉涨价3块,这出经济大戏才刚拉开帷幕。 说到底,楼市这盘棋既要防过热,又要防过冷。就像走钢丝的杂技演员,手里那根平衡杆左挪右移。这次降息不过是万千政策工具里的螺丝钉,真正考验的是如何让居者有其屋,让钱包鼓起来,让市场活起来。毕竟,老百姓要的不是数字魔术,而是踏踏实实的获得感。这公积金利率一降,降的是数字,升的该是万家灯火的暖意。未来的日子,且看这剂药方能不能治标又治本,让买房这事儿从"压力山大"变成"轻装上阵"。要真能如此,那才是"柳暗花明又一村"的好光景。

金富宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

推荐资讯